Simular Crédito Pessoal: O Que Significa a TAEG e Como Comparar Propostas

Vais simular um crédito pessoal e apareceu-te a sigla TAEG? Calma. É a taxa mais importante de todas e é aquela que separa quem poupa centenas de euros de quem é comido vivo pelo banco. Se alguma vez pediste crédito e não percebeste bem a diferença entre TAN e TAEG, este artigo é para ti.

Vou explicar-te, com exemplos reais e sem jargão bancário: o que é exatamente a TAEG, por que razão é mais importante do que a TAN, como se calcula, como a usar para comparar propostas, e os erros que te podem custar centenas ou milhares de euros. Vamos lá.

Resumo rápido

- TAN = só os juros do crédito

- TAEG = juros + todos os encargos (comissões, seguros, impostos, intermediários)

- TAE = quase como a TAEG, mas sem impostos

- Regra de ouro: para comparar propostas de crédito, usa sempre a TAEG, nunca a TAN

- MTIC = montante total que vais pagar no final, o indicador mais honesto de todos

O que é simular um crédito pessoal?

Simular um crédito pessoal é pedir ao banco (ou a um simulador online) uma previsão do que te custaria o empréstimo antes de pedires oficialmente. Introduzes o valor que queres e o prazo, e o simulador devolve-te:

- A prestação mensal;

- A TAN;

- A TAEG;

- O MTIC (montante total que vais pagar);

- O custo total do crédito (juros + encargos).

A simulação é gratuita, rápida e não tem compromisso. Não fica registada no Mapa de Responsabilidades do Banco de Portugal (só o pedido formal é que fica). Podes simular em 10 bancos sem qualquer consequência.

👉 Dica do Lobo: antes de ires a qualquer banco, simula online em pelo menos 3 instituições. Em 20 minutos podes poupar centenas de euros.

TAN: a taxa que só conta metade da história

A TAN (Taxa Anual Nominal) é a taxa de juro “pura” do empréstimo. Representa apenas os juros que o banco te cobra pelo empréstimo, sem nada mais.

Fórmula simples:

Em crédito variável (ex: habitação): TAN = Euribor + spread

Em crédito fixo (ex: pessoal): TAN = taxa fixa definida pelo banco

É a taxa que os bancos costumam pôr em letras grandes na publicidade: “Crédito pessoal desde 5,9% TAN”. Parece ótimo. Só que esta taxa não inclui:

- Comissões de abertura e de estudo;

- Seguros obrigatórios ou exigidos;

- Imposto de selo;

- Comissões de manutenção da conta associada;

- Remuneração do intermediário de crédito (quando aplicável).

Ou seja: a TAN engana. É útil como ponto de partida, mas não te diz o custo real do crédito. Comparar dois créditos apenas pela TAN é um dos erros financeiros mais caros que se podem cometer.

TAEG: a taxa que te diz o custo verdadeiro

A TAEG (Taxa Anual de Encargos Efetiva Global) é a taxa que inclui tudo. Tudo mesmo. É o número que responde à pergunta: “No fim, quanto é que este crédito me vai custar por ano?”

A TAEG inclui:

- TAN (os juros);

- Comissões de abertura, estudo, processamento;

- Seguros obrigatórios (vida, proteção ao crédito);

- Impostos e imposto de selo;

- Eventual manutenção de conta que seja obrigatória;

- Remuneração do intermediário de crédito, se paga pelo cliente.

Não inclui apenas: custos notariais, comissões de reembolso antecipado, e valores relacionados com incumprimento.

Por exemplo, um crédito pessoal pode ter TAN de 6,9% e TAEG de 9,8%. Os 3 pontos percentuais de diferença são os tais “extras” que o banco cobra e que muita gente ignora.

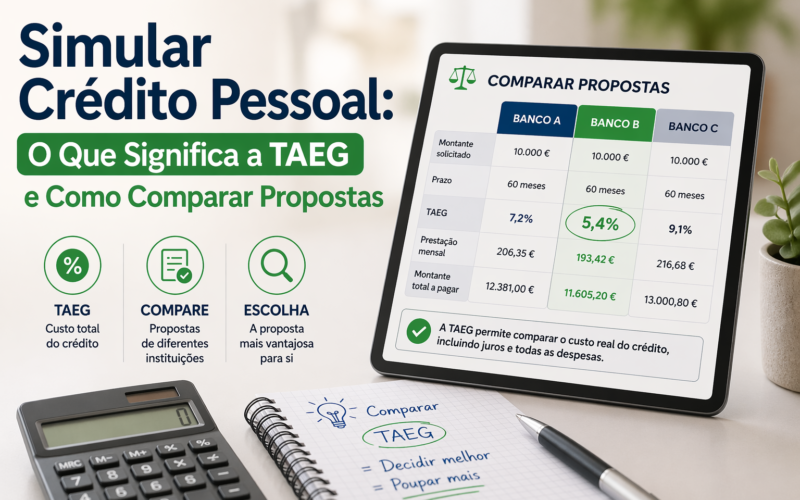

Diferença entre TAN e TAEG: exemplo prático

Para veres bem a importância: imagina que precisas de 10.000 € em crédito pessoal, a pagar em 5 anos (60 meses). Dois bancos oferecem-te:

| Proposta | TAN | TAEG | Prestação | Custo total |

|---|---|---|---|---|

| Banco A | 6,5% | 12,8% | ~220 € | ~13.200 € |

| Banco B | 7,2% | 9,4% | ~208 € | ~12.480 € |

Se olhares só para a TAN, o Banco A parece mais barato (6,5% vs 7,2%).

Mas olhando para a TAEG, o Banco B é significativamente mais barato (9,4% vs 12,8%) — porque o Banco A tem comissões escondidas e um seguro mais caro.

Diferença no final: 720 €. Ganho real de poupares 30 segundos a olhar para a TAEG em vez da TAN.

TAEG baixa em Portugal: o que encontras em 2026

Para te dar uma referência, em 2026 estes são os intervalos típicos:

- Crédito pessoal (até 75.000 €): TAEG entre 7,5% e 14% (as melhores abaixo de 10%);

- Crédito habitação (taxa variável): TAEG entre 3% e 4,5%;

- Crédito automóvel: TAEG entre 6% e 12%;

- Cartão de crédito: TAEG entre 15% e 25% (por isso é o pior tipo de crédito que existe).

O Banco de Portugal publica trimestralmente as taxas máximas legais para cada tipo de crédito. Nenhum banco em Portugal pode cobrar-te TAEG acima desse teto — se o fizer, é usura e o contrato é nulo.

Como usar a TAEG para escolher o melhor crédito

Passo a passo — chama-se isto fazer comparação séria:

- Fixa o cenário. Decide o valor exato e o prazo. Se comparares um crédito de 10.000 € a 60 meses com outro de 10.000 € a 84 meses, não estás a comparar nada.

- Simula em 3 a 5 bancos diferentes. Usa os simuladores oficiais de cada banco (ActivoBank, Millennium BCP, Santander, BPI, Bankinter, Caixa Geral de Depósitos, Novobanco, Banco Best, Cofidis). Cada banco tem o seu simulador online — em geral é só introduzires valor, prazo e propósito do crédito.

- Guarda os números da TAEG e do MTIC. Ignora a TAN, a prestação mensal e as letras grandes.

- Pede a FIN (Ficha de Informação Normalizada). É obrigatória por lei. Vem lá tudo claro e regulado pelo Banco de Portugal.

- Compara apenas propostas com os mesmos seguros. Um crédito com seguro de vida obrigatório é mais “caro” que um sem seguro — tem isso em conta.

- Negoceia. Se tens uma proposta melhor de outro banco, mostra-a. Muitos bancos baixam a TAEG para não perder o cliente.

O MTIC: o indicador ainda mais honesto que a TAEG

A TAEG é ótima para comparar propostas. Mas há um indicador ainda mais direto: o MTIC — Montante Total Imputado ao Consumidor.

Traduzindo: quanto vais pagar no total, somando capital + juros + encargos, do primeiro dia até ao último.

Num crédito pessoal de 10.000 € a 5 anos com TAEG de 10%, o MTIC pode ser cerca de 12.500 €. Significa que, no fim, terás pago 2.500 € pelo privilégio de teres tido acesso aos 10 mil.

Quando comparas propostas, olha para a TAEG e para o MTIC. Se o MTIC de uma proposta é 13.000 € e o da outra é 12.400 €, a segunda é 600 € mais barata — mesmo que as prestações mensais sejam semelhantes.

Erros a evitar quando simulas crédito

- Comparar pela TAN. O erro número 1. Esquece a TAN, olha para a TAEG.

- Comparar pela prestação mensal mais baixa. Uma prestação baixa pode significar prazo longo e custo total alto. Olha sempre para o MTIC.

- Não simular em vários bancos. Ficar pelo banco onde tens o ordenado é confortável, mas na maior parte das vezes não é a opção mais barata.

- Contratar seguros sem comparar. O banco oferece-te seguro de proteção ao crédito e diz que “baixa a prestação”. Na prática, pode encarecer a TAEG. Pede sempre para ver a simulação com e sem seguro.

- Aceitar a primeira proposta. Faz 3 simulações, mínimo. Usa-as para negociar.

- Pedir mais do que precisas. “Já que estou a pedir 5 mil, peço 8 mil para ter margem.” Mau raciocínio. Quanto mais pedes, mais juros pagas. Só pede o exato.

- Confiar em créditos “sem papelada” e “aprovação imediata”. Se alguém te empresta sem análise de risco, ou está a fazer burla, ou cobra TAEG de 25%+. Foge.

Perguntas frequentes

Qual é a TAEG mais baixa de 2026?

Em crédito pessoal, o Banco Best tem a TAEG mais competitiva, com valores desde 8,4%. Outros bancos abaixo de 10%: Cofidis, Cetelem, Credibom, Younited Credit e Banco CTT. Depende sempre do valor e prazo simulados.

A TAEG muda com o tempo?

Depende. Se o crédito é a taxa fixa, a TAEG é constante (salvo comissões anuais que se mantenham). Se é a taxa variável, a TAEG varia à medida que a Euribor muda.

O que é a TAE? É a mesma coisa que a TAEG?

Quase. A TAE (Taxa Anual Efetiva) inclui juros, comissões e seguros, mas não inclui impostos. A TAEG inclui tudo, incluindo impostos. Para comparar crédito em Portugal, usa sempre a TAEG — a TAE é mais usada a nível europeu.

Simular crédito afeta o meu histórico?

Não. Simulação não é o mesmo que pedido formal. Só o pedido oficial, com entrega de documentação, gera uma consulta ao CRC (Central de Responsabilidades de Crédito) do Banco de Portugal.

Onde posso simular crédito pessoal gratuitamente?

Direto nos sites oficiais dos bancos: Millennium BCP, Santander, Novobanco, CGD, ActivoBank, Banco Best, BPI, Bankinter, Cofidis, entre outros. Cada um tem simulador online sem precisares de criar conta. Para teres uma noção do impacto dos juros antes de simulares, podes usar a nossa calculadora de juros compostos — ajuda a visualizar como pequenas diferenças de TAEG significam centenas ou milhares de euros ao longo do crédito.

A FIN é obrigatória?

Sim. Por lei, antes de assinares qualquer crédito, o banco tem de te entregar a Ficha de Informação Normalizada (FIN), onde constam a TAN, TAEG, MTIC, prestação, prazo e condições. No crédito habitação chama-se FINE (Europeia). Não assines sem ler.

Qual é a TAEG máxima permitida por lei?

Varia trimestralmente e depende do tipo de crédito. O Banco de Portugal publica os tetos — por exemplo, para crédito pessoal sem finalidade específica, a taxa máxima em 2026 anda nos 15% a 16%. Nenhum banco pode ultrapassar este valor.

Vale a pena usar um intermediário de crédito?

Pode valer. Um intermediário autorizado pelo Banco de Portugal compara propostas por ti, muitas vezes sem custo direto. Mas verifica sempre se a remuneração do intermediário está incluída na TAEG — se não está, podes estar a pagar por fora.

A minha opinião

Se pudesse gravar uma regra a ferro na cabeça de toda a gente que pede crédito em Portugal, era esta: TAEG. TAEG. TAEG. Três vezes para memorizar.

Os bancos adoram a TAN porque é o número bonito. Mostram-na em outdoors, em campanhas, em publicidade online. “Crédito desde 5,9%”. E nós caímos, porque o número é pequeno.

Depois abres a FIN, e descobres que a TAEG é o dobro. As comissões de abertura, o seguro que afinal não era facultativo, a conta à ordem que tem de ser mantida ativa, o imposto de selo sobre os juros…

A TAEG é o único número que te diz a verdade. E o MTIC é a verdade traduzida em euros reais — “olha, vais pagar mais 2.500 € no fim disto tudo”. Nada de percentagens, nada de siglas. Só números absolutos que qualquer pessoa entende.

A literacia financeira em Portugal está melhor do que há 10 anos, mas ainda há muita gente a assinar créditos sem perceber os termos básicos. Se este artigo te fez olhar para a TAEG da próxima vez que simulares, paga-me o café. Já te poupei mais do que isso.

Conclusão

Recapitulando em 5 pontos:

- TAN ≠ TAEG. A TAN é só os juros. A TAEG é o custo real, com tudo incluído.

- Para comparar propostas, usa sempre a TAEG. Nunca a TAN.

- O MTIC é o indicador mais honesto: quanto vais pagar no total.

- Antes de assinar, pede sempre a FIN. É lei.

- Simula em 3+ bancos, compara TAEG, e negoceia. 20 minutos podem valer 500 €.

Crédito não é dinheiro grátis. É uma ferramenta. Bem usado, ajuda-te a crescer. Mal usado, atrapalha-te a vida 5 anos. A diferença entre os dois está nas taxas — e sobretudo em perceberes o que significam.

Bora fazer contas. 🐺

— O Lobo das Finanças